Il piano industria 5.0 rappresenta un passo significativo verso la digitalizzazione e la sostenibilità delle imprese. Con l’introduzione del credito d’imposta, le aziende di ogni dimensione e settore possono accedere a incentivi per investimenti mirati alla trasformazione digitale ed energetica.

Nel piano 5.0 rientrano anche gli impianti di autoproduzione di energia rinnovabile (fotovoltaico) che necessitano però di essere trainati da interventi che generino un abbattimento dei consumi energetici di almeno il 3% su quelli generali e di almeno il 5% su quelli del singolo processo.

Soggetti beneficiari del piano transizione 5.0

Possono accedere al beneficio tutte le imprese residenti nel territorio dello Stato Italiano e le stabili organizzazioni nel territorio dello Stato Italiano di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa

Sono escluse invece le imprese che:

- in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposte ad altra procedura concorsuale prevista dal regio decreto 16 marzo 1942, n. 267, dal codice della crisi d’impresa e dell’insolvenza, di cui al decreto legislativo 12 gennaio 2019, n. 14, o da altre leggi speciali, o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni;

- destinatarie di sanzioni interdittive ai sensi del decreto legislativo 8 giugno 2001, n. 231 e ai sensi del codice antimafia di cui al decreto legislativo 6 settembre 2011, n. 159;

- che non rispettino le normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e inadempienti rispetto agli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori;

Progetti ammessi al piano transizione 5.0

Sono ammessi al beneficio i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 aventi ad oggetto investimenti effettuati in uno o più beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232, alle condizioni di cui all’articolo 6, tramite i quali è conseguita complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione, non inferiore al 3 per cento o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5 per cento

Sono ammessi (se trainati) anche gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, anche a distanza ai sensi dell’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta, alle condizioni di cui all’articolo 7 del decreto stesso

ATTENZIONE: Gli impianti devono avere un dimensionamento di massimo il 105% dell’autoconsumo anche a distanza (sono quindi ammessi impianti in CACER)

Sono ammesse anche le spese in attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, alle condizioni di cui all’articolo 8 del decreto stesso

Beni materiali e immateriali di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232

Beni materiali nuovi, strumentali all’esercizio d’impresa di cui all’allegato A alla legge 11 dicembre 2016, n. 232, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura e caratterizzati dagli ulteriori requisiti previsti dal citato allegato

Beni immateriali nuovi, strumentali all’esercizio d’impresa di cui all’allegato B alla legge 11 dicembre 2016, n. 232, inclusi i software relativi alla gestione di impresa se acquistati nell’ambito del medesimo progetto di innovazione che comprende investimenti in sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (“Energy Dashboarding”).

Riduzione dei consumi energetici

La riduzione dei consumi energetici di cui all’articolo 4, comma 1, è calcolata confrontando la stima dei consumi energetici annuali conseguibili per il tramite degli investimenti complessivi in beni materiali e immateriali nuovi di cui all’articolo 6 con i consumi energetici registrati nell’esercizio precedente a quello di avvio del progetto di innovazione, in relazione alla struttura produttiva o al processo interessato dall’investimento. La riduzione dei consumi energetici è calcolata con riferimento al medesimo bene o servizio reso, assicurando una normalizzazione rispetto ai volumi produttivi e alle condizioni esterne che influiscono sulle prestazioni energetiche, operata attraverso l’individuazione di indicatori di prestazione energetica caratteristici della struttura produttiva ovvero del processo interessato dall’investimento

Nel caso in cui non si disponga di dati energetici registrati per la misurazione diretta, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di innovazione sono determinati tramite una stima operata attraverso l’analisi dei carichi energetici basata su dati tracciabili

Beneficio in credito di imposta e plafond per perizie ex-Ante ed ex-Post e revisore

Il credito d’imposta è determinato sulla base delle spese agevolabili per gli investimenti di cui agli articoli da 6 a 8 e della riduzione dei consumi energetici conseguita, alle condizioni previste dall’articolo 9, nell’ambito di ciascun progetto di innovazione:

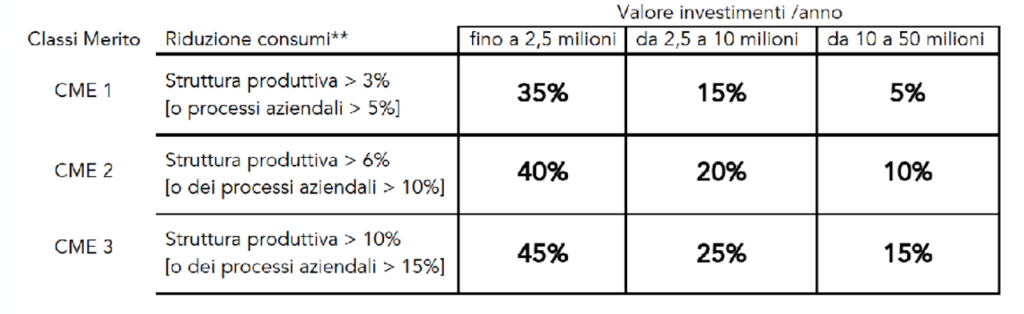

a) nella misura del 35 per cento del costo, per la quota di investimenti fino a 2.500.000 di euro, nella misura del 15 per cento del costo, per la quota di investimenti oltre i 2.500.000 di euro e fino a 10.000.000 di euro, e nella misura del 5 per cento del costo, per la quota di investimenti oltre i 10.000.000 di euro e fino al limite massimo di costi ammissibili pari a 50.000.000 di euro, nel caso di riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3 per cento o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5 per cento, conseguita tramite gli investimenti nei beni di cui all’articolo 6 del presente decreto;

b) nella misura del 40 per cento del costo, per la quota di investimenti fino a 2.500.000 di euro, nella misura del 20 per cento del costo, per la quota di investimenti oltre i 2.500.000 di euro e fino a 10.000.000 di euro, e nella misura del 10 per cento del costo, per la quota di investimenti oltre i 10.000.000 di euro e fino al limite massimo di costi ammissibili pari a 50.000.000 di euro, nel caso di riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 6 per cento o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 10 per cento, conseguita tramite gli investimenti nei beni di cui all’articolo 6 del presente decreto;

c) nella misura del 45 per cento del costo, per la quota di investimenti fino a 2.500.000 di euro, nella misura del 25 per cento del costo, per la quota di investimenti oltre i 2.500.000 di euro e fino a 10.000.000 di euro, e nella misura del 15 per cento del costo, per la quota di investimenti oltre i 10.000.000 di euro e fino al limite massimo di costi ammissibili pari a 50.000.000 di euro, nel caso di riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 10 per cento o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 15 per cento, conseguita tramite gli investimenti nei beni di cui all’articolo 6 del presente decreto.

Fermo restando il limite massimo complessivo di spese agevolabili di cui all’articolo 4, comma 5, il beneficio è aumentato di:

a) un importo complessivamente non superiore a 10.000 euro per le spese sostenute dalle PMI per adempiere agli obblighi di certificazione delle perizie ex-ante ed ex-post;

b) un importo non superiore a 5.000 euro per le spese sostenute dai soggetti non obbligati per legge alla revisione legale dei conti, per adempiere all’obbligo di certificazione del revisore;

Certificazione del credito spettante

La riduzione dei consumi energetici è attestata con apposite certificazioni tecniche, rilasciate da uno o più valutatori indipendenti nella forma di perizie asseverate che rispetto all’ammissibilità del progetto di innovazione e al completamento degli investimenti attestino:

a) ex ante, la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni di cui all’articolo 6;

b) ex post l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante.

La certificazione tecnica ex ante si compone delle informazioni relative al progetto di innovazione riferite in particolare all’individuazione della struttura produttiva e dei relativi processi, della riduzione dei consumi energetici, ivi compresi gli indicatori e gli algoritmi di calcolo utilizzati, nonché i criteri per la definizione dell’eventuale scenario controfattuale

La certificazione tecnica ex post si compone delle informazioni relative al progetto di innovazione necessarie ad attestarne il completamento conformemente a quanto previsto dalla certificazione ex ante in termini tecnici ovvero nel caso di variazioni intervenute nel corso della realizzazione del progetto di innovazione delle informazioni relative al progetto di innovazione effettivamente realizzato e dei consumi energetici effettivamente conseguiti

Sono abilitati al rilascio delle certificazioni tecniche:

- gli Esperti in Gestione dell’Energia (EGE), certificati da organismo accreditato secondo la norma UNI CEI 11339

- le Energy Service Company (ESCo), certificate da organismo accreditato secondo la norma UNI CEI 11352

- gli ingegneri iscritti nelle sezioni A e B dell’albo professionale, nonché i periti industriali e i periti industriali laureati iscritti all’albo professionale nelle sezioni “meccanica ed efficienza energetica” e “impiantistica elettrica ed automazione”, con competenze e comprovata esperienza nell’ambito dell’efficienza energetica dei processi produttivi

Fruizione del credito di imposta nel piano transizione 5.0

Il credito d’imposta è utilizzabile, esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, decorsi dieci giorni dalla comunicazione di cui all’articolo 12, comma 7. Il credito d’imposta è utilizzabile in una o più quote entro la data del 31 dicembre 2025, presentando il modello F24 unicamente tramite i servizi telematici offerti dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento. L’ammontare del credito d’imposta non utilizzato al 31 dicembre 2025 è utilizzabile in cinque quote annuali di pari importo. L’ammontare del credito d’imposta utilizzato in compensazione non deve eccedere l’importo del credito d’imposta oggetto della comunicazione di cui all’articolo 12, comma 7, pena lo scarto dell’operazione di versamento.

Cumulabilità del beneficio

- Il credito d’imposta è cumulabile con altre agevolazioni finanziate con risorse nazionali che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche delle disposizioni di cui all’articolo 10, comma 4, non porti al superamento del costo sostenuto.

- Il credito d’imposta non è cumulabile, in relazione ai medesimi costi ammissibili, con il credito d’imposta per investimenti in beni nuovi strumentali di cui all’articolo 1, commi 1051 e seguenti, della legge 30 dicembre 2020, n. 178, nonché con il credito d’imposta per investimenti nella Zona Economica Speciale (ZES unica – Mezzogiorno) di cui agli articoli 16 e 16-bis, del decreto-legge 19 settembre 2023, n. 124, convertito, con modificazioni, dalla legge 13 novembre 2023, n. 162 e nella Zona Logistica Semplificata (ZLS) di cui all’articolo 13 del decreto-legge 7 maggio 2024, n. 60, convertito, con modificazioni, dalla legge 4 luglio 2024, n. 95.

Scarica gli allegati

- Industria 5.0 emanato il Decreto Direttoriale oggi alle ore 20:39 del giorno 06 agosto 2024 (Scarica il documento in PDF)

- Industria 5.0 emanato il Decreto attuativo definitivo 25 luglio 2024 (Scarica il documento in PDF)